完全無料で広島情報

完全無料で広島情報

「住まいのお金の話」 。

私たちの暮らしを直撃している物価高。そんな今だからこそ 知っておきたい賢い選択とは❓❓

住宅金融支援機構 中国支店の木口直紀さんに詳しく教えていただきました。

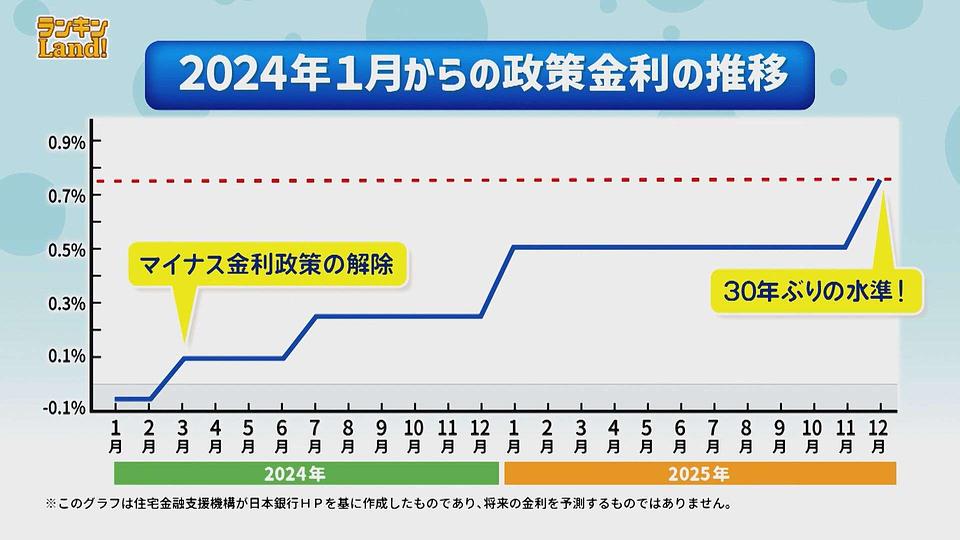

木口:昨年12月に日本銀行が政策金利を引き上げたところですが、2024年3月のマイナス金利政策の解除から 2年足らずの間 に、政策金利は0.75%まで上昇⤴

これにともなって、住宅ローンの金利も上がり始めているんです。

政策金利が0.5%を越えたのは、およそ30年ぶり 。

今後もさらなる上昇が予想されています⤴⤴

この結果、銀行預金の金利は上がり、住宅ローンの金利も上がりました。

金利ある世界の到来を、肌で感じている方は多いのではないでしょうか❓

新本アナ:預金の金利が上がるのはうれしいですが、一方で、住宅ローンの金利も上がれば返済額の増加につながります。住宅ローンの金利上昇は、人生設計にも大きな影響がありそうです。

金利変動リスクを避けるためには、どうしたらいいのでしょうか❓

住宅ローンの見直しが必要 なのか 気になります😟

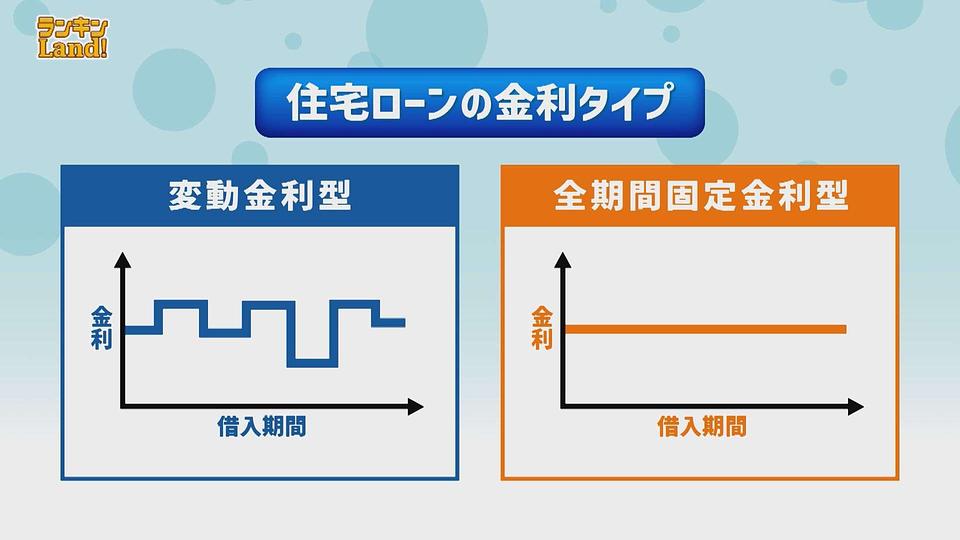

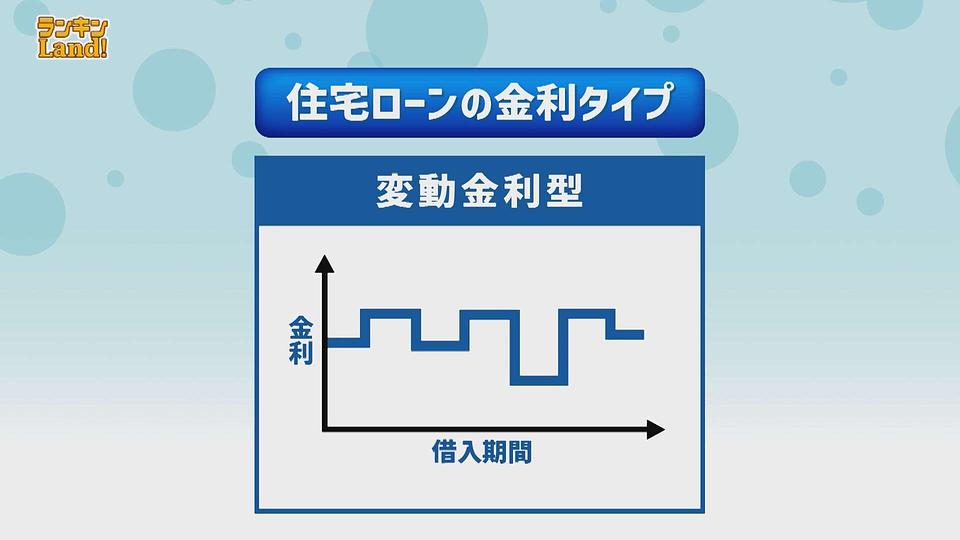

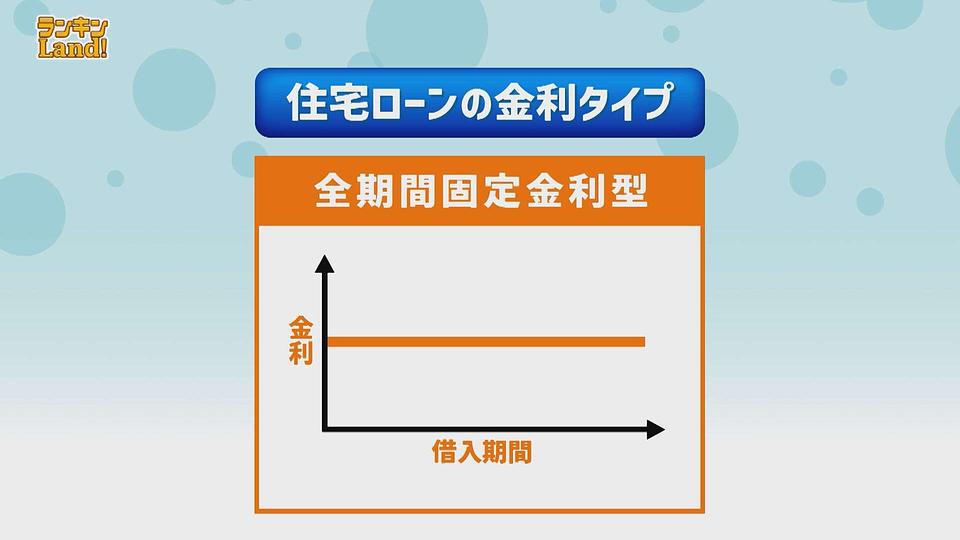

木口:住宅ローンを大きく分けると、「変動金利型」 と「全期間固定金利型」 の2種類があります。

「変動金利型」 とは、名前の通り 返済中でも金利が変動するタイプ。

一般的に、借入時の金利は低く設定されていますが、政策金利の影響を受け、金利が上がると返済額が増加。下がると返済額も下がります。

つまり、将来の金利変動によって、返済額が変わる ということ。

一方、「全期間固定金利型」 は、借入時の金利は変動金利型と比べると高く設定されていますが、借入時に返済終了時までの金利が確定するので、金利変動のリスクがありません。

その他にも、「3年固定」「5年固定」「10年固定」といった固定金利期間選択型もあります。

大ちゃん:住宅ローンを借り入れる時に、どちらかを決めなくてはいけないということ。これは迷います。

20代の新本穂乃佳アナウンサー、これから家を買う時がくるかもしれませんが、いま聞いた中でどちらがいいと思いましたか❓

新本アナ:私は「全期間固定金利型」かな🤔

金利が上昇したとしても、金利や返済額が変わらないのが安心だなと思いました。

対して、大ちゃんは「変動金利型」を選択。

「だって、いまみたいに上がることもあれば、将来低くなる可能性もあるわけでしょ」

木口:とはいえ、金利のある世界を迎えたこれからは、金利が上昇していく可能性を これまで以上に考えることが必要 ということなんです。

住宅金融支援機構の調査によると、住宅ローン利用者の8割程度が「変動金利型」を選択。

過去30年間は、デフレ環境下で低金利が長く続き、これまで金利が上がらなかったわけですが、今後も金利が上昇しないと決めつけるのではなく、これからは 金利が上がり続ける可能性がある ことも考えて、住宅ローンを選択する必要があります。

住宅ローンでは、返済期間が長くなるほど、金利変動リスクにさらされる期間も長くなります。ライフプランに合った中長期的視点を持って決めることが大切 なんです。

ここで、いま利用者が増えてきている住宅ローンをご紹介しましょう。

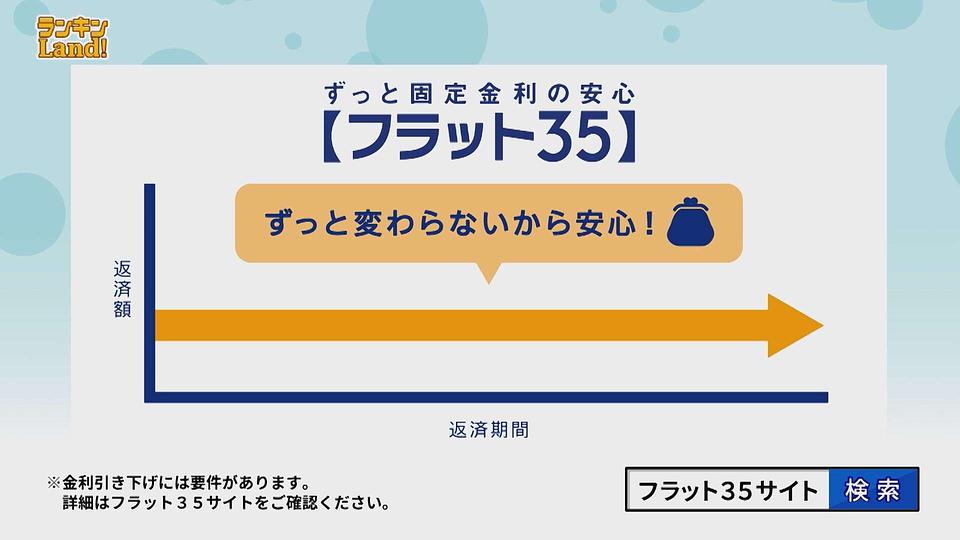

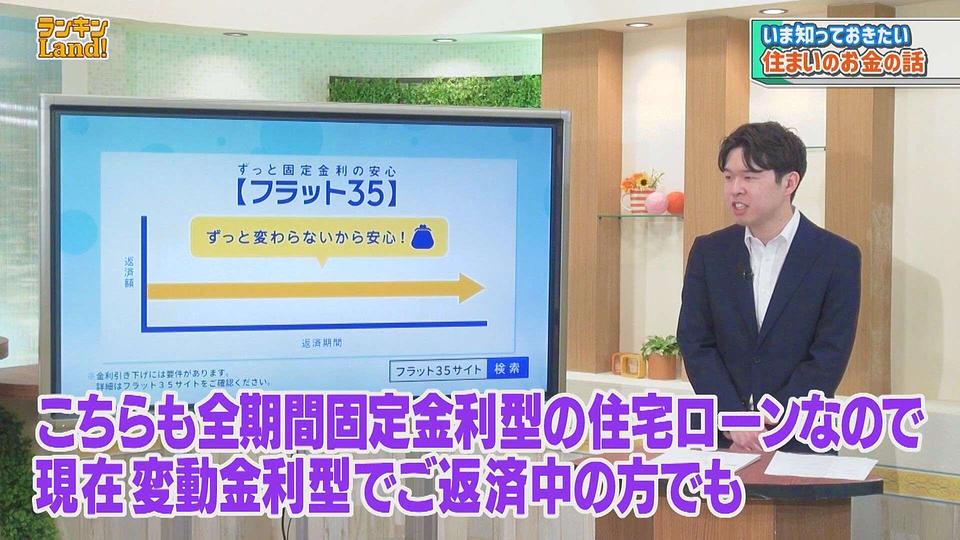

【フラット35】✨

大ちゃん:聞いたことあります👂👂

フラット35 は、全期間固定金利型の住宅ローン で、将来を見通した資金計画が立てやすいのが特長 👍🏻

また、金利引き下げ制度も充実 しており、子どもの人数や住宅の性能等に応じて一定期間 最大年1%の金利引き下げが可能 なんです👍🏻👍🏻

最近は フラット35 の金利に影響を及ぼす長期金利も上昇傾向ですが、歴史的に見れば金利がまだ低いといえる今のうちに フラット35 を利用して将来の返済額を確定させる方が増えています。

新本アナ:ここで気になるのが、変動金利型で金利が上がった場合のフラット35との差額🤔🤔

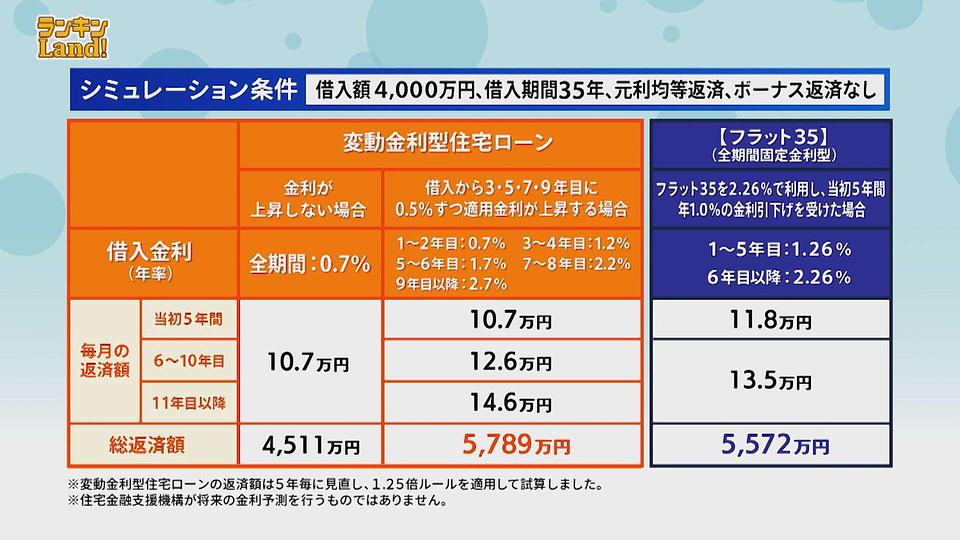

この表は、借入額4,000万円、借入期間35年、元利均等返済・ボーナス返済なしで借り入れた 場合の比較シュミレーション。

※あくまでシュミレーションですので、実際には 金利は上昇するかもしれないし、下がるかもしれません。

これを見ると、変動金利型住宅ローンで金利が上昇した場合の金額の大きさに驚きます😲

5,789万円という総返済額は、10年程度現在のペースで金利が上昇し続ける前提でのシュミレーションなので、金利が上昇し続けなければ、当然結果も変わっていきます。

新本アナ:しかし、年々金利が上がっていったとしたら、最終的に総額でどのくらいお金が必要になるかわからないので不安になります😟😟😟

続いては、フラット35 を年2.26%で利用し、当初5年間 年1.0%の金利引き下げを受けた場合のシュミレーションと比較してみましょう。

変動金利型住宅ローンで金利が上昇した場合と比べて、トータルの返済額が約200万円の差があることがわかります。

フラット35は、借り換えもできます👌🏻

こちらも全期間固定金利型の住宅ローン なので、現在変動金利型で返済中の方でも今後の金利上昇による返済額増加を避けたい方にもおすすめ。

55歳の大ちゃんも借り換えOK👌残りの返済期間にもよりますが、最長で24年間の返済になるとのこと。

10年、20年、30年後の金利を正確に予測することは誰にもできません。

だからこそ、住宅ローンを利用する際は、

目先の金利の低さや毎月の返済額にとらわれず、変動金利型と全期間固定金利型 それぞれの特長をしっかりと理解し、

金利リスクを考慮して住宅ローンを選択 することが大切になるんです👍🏻

【フラット35】の制度等についてのお問い合わせはこちら

住宅金融支援機構カスタマーセンター

Tel 0120-0860-35(通話無料)

土日も営業しています (祝日、年末年始を除く)

営業時間 9:00 〜 17:00

※利用できない場合(国際電話など)は、次の番号におかけください。

Tel 048-615-0420 (通話料金がかかります。)【フラット35】について詳しくはこちら▶️ www.flat35.com

2026年2月27日放送「ランキンLand!」